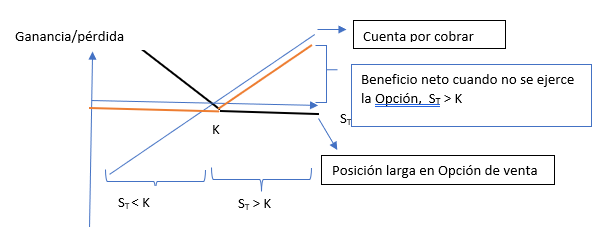

Exposición y riesgo cambiario: Cobertura en cuentas por cobrar

Ejemplo

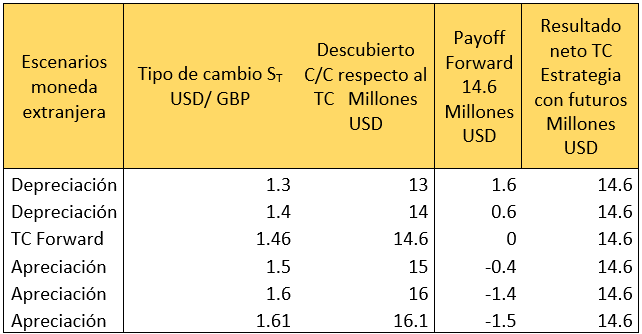

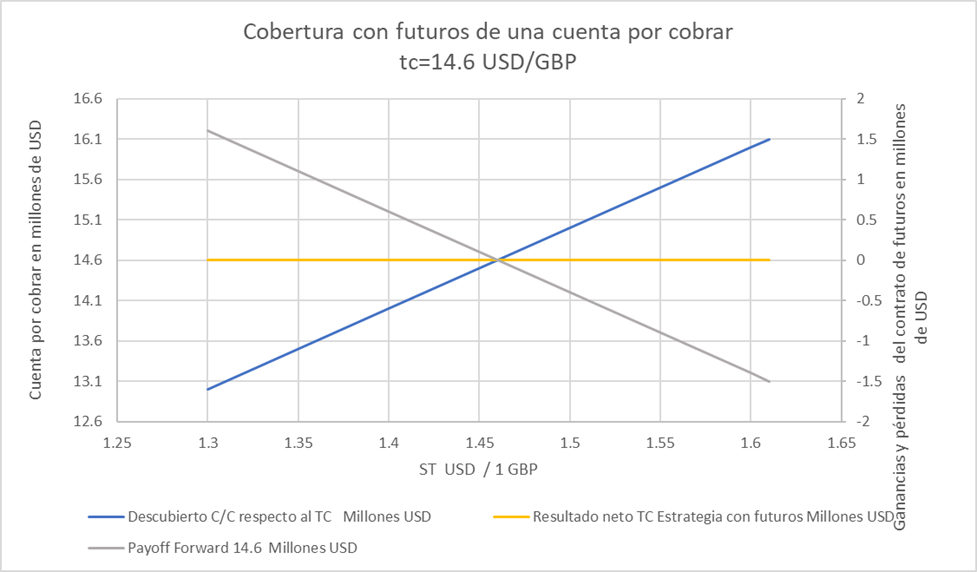

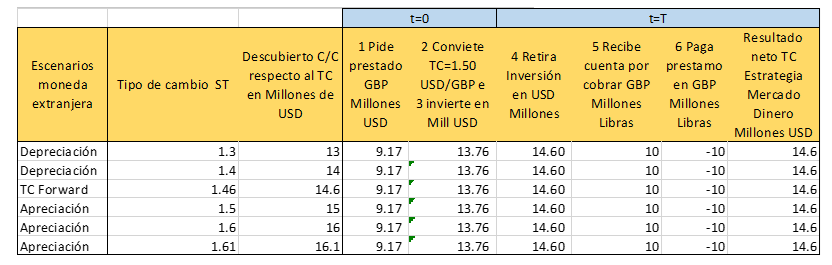

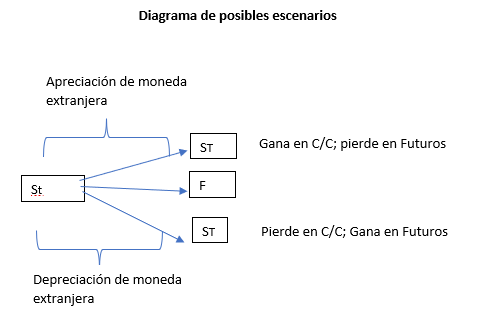

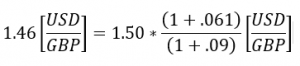

Suponga que Boeing Corporation exportó un tren de aterrizaje de un avión Boeing 737 a British Airways y facturó 10 millones de libras esterlinas pagaderas en un año. Las tasas de interés del mercado monetario y las tasas de cambio de divisas se dan de la siguiente manera: La tasa de interés de EE. UU.: 6,10 % anual. La tasa de interés del Reino Unido: 9,00 % anual. El tipo de cambio Spot es: St = $ 1,50/£. El tipo de cambio Forward es: F= $ 1,46/ £ (vencimiento a 1 año). Cuando Boeing reciba £10 millones en un año, convertirá las libras en dólares al tipo de cambio al contado vigente en ese momento (ST). Dado que el tipo de cambio a futuro (ST) se desconoce hoy, los ingresos en dólares de esta venta extranjera son inciertos a menos que Boeing se cubra. Veamos ahora las diversas técnicas para gestionar esta exposición de transacciones.

Teóricamente, por el principio de la paridad de tipo de cambio, el tipo de cambio forward y el spot t=0 están en equilibrio, dadas las tasas de interés:

La primera alternativa es NO CUBRIR.

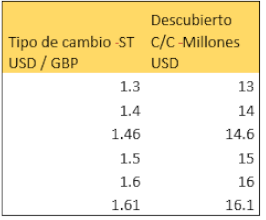

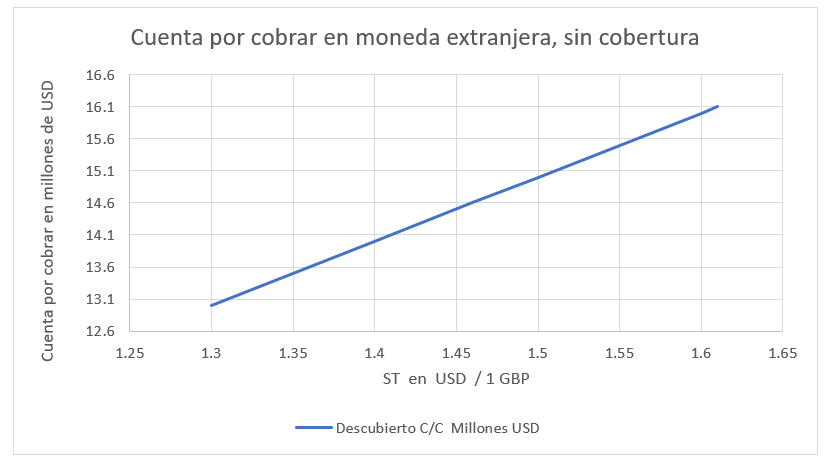

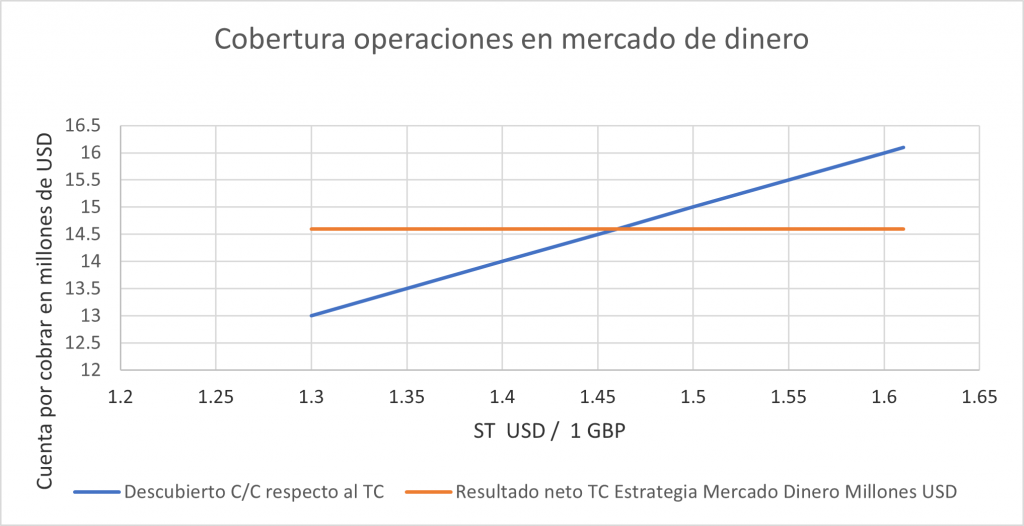

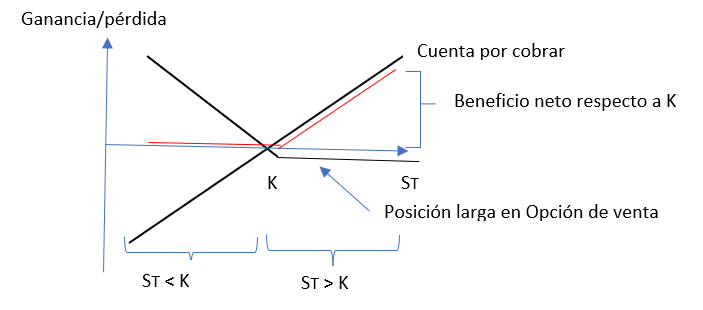

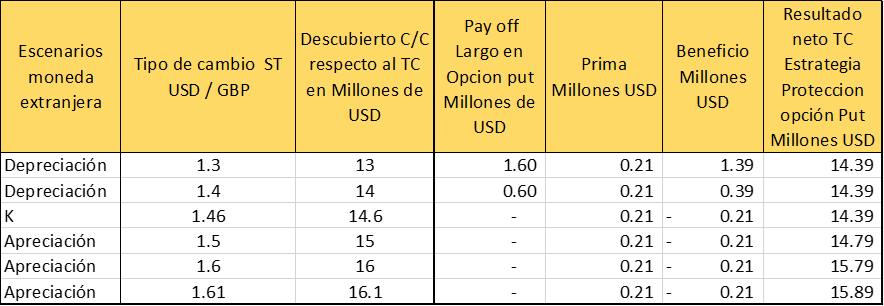

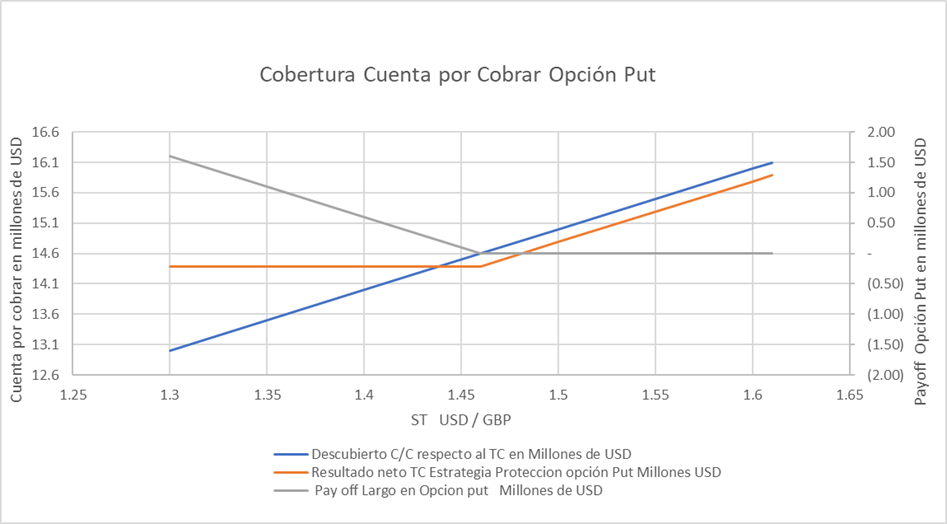

Partimos de un posible intervalo futuro en que puede estar el tipo de cambio al vencimiento de la C/C. En caso de una apreciación de la libra hay escenarios en que pagaría hasta 16.1 millones de dólares y escenarios desfavorables en que sólo pagaría 13 millones de dólares. Esta expuesto a los movimientos de los precios de la libra.