El Sistema Financiero Global y su impacto en América Latina

El sistema financiero, funciona como el aparato circulatorio de la Economía.

Dr. Benjamín García Martínez 28 Diciembre 2020

Dr. Benjamín García Martínez 28 Diciembre 2020

“Bombea” los recursos financieros a través del ahorro desde los mercados financieros a los proyectos productivos, estos proyectos generan empleos y crecimiento económico y pagan rendimientos a los ahorradores quienes incrementan su riqueza y consumo, este incremento en la riqueza genera nuevos excedentes para seguir financiando el crecimiento de un país.

En una crisis financiera, quienes pidieron prestado no pueden pagar, la falta de pago aumenta las tasas de interés y se reduce la inversión productiva. Finalmente se reduce el empleo y la producción, esto reduce el ingreso y por ende el ahorro.

El buen funcionamiento de los mercados financieros y una adecuada supervisión ayuda para que los recursos estén disponibles y para que quienes compraron los activos no pierdan su riqueza o patrimonio.

El Sistema Financiero ¿Qué es? ¿Cómo funciona? ¿Cómo evoluciona?

- Las decisiones financieras ocurren dentro de los límites del Sistema Financiero

- La forma en que interactúan familias, gobierno e instituciones del sector privado para lograr el financiamiento de las actividades económicas varia de un país a otro y cambia con el tiempo

- Son MERCADOS, INTERMEDIARIOS, EMPRESAS DE SERVICOS Y OTRAS INSTITUCIONES, cuya finalidad es poner en práctica las decisiones financieras de las familias, las compañías y los gobiernos.

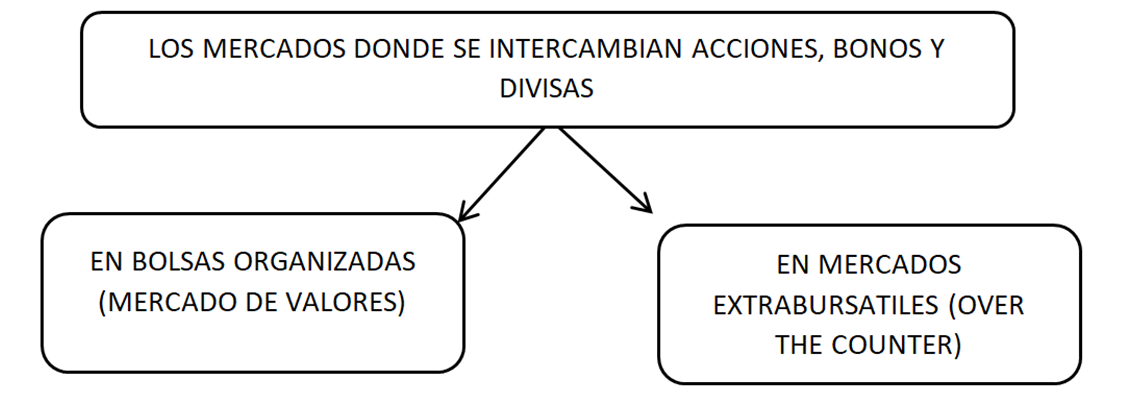

Figura 1

Los mercados Financieros son REDES GLOBALES DE CÓMPUTO Y TELECOMUNICACIONES QUE CONECTAN A LOS AGENTES DE VALORES CON SUS CLIENTES.

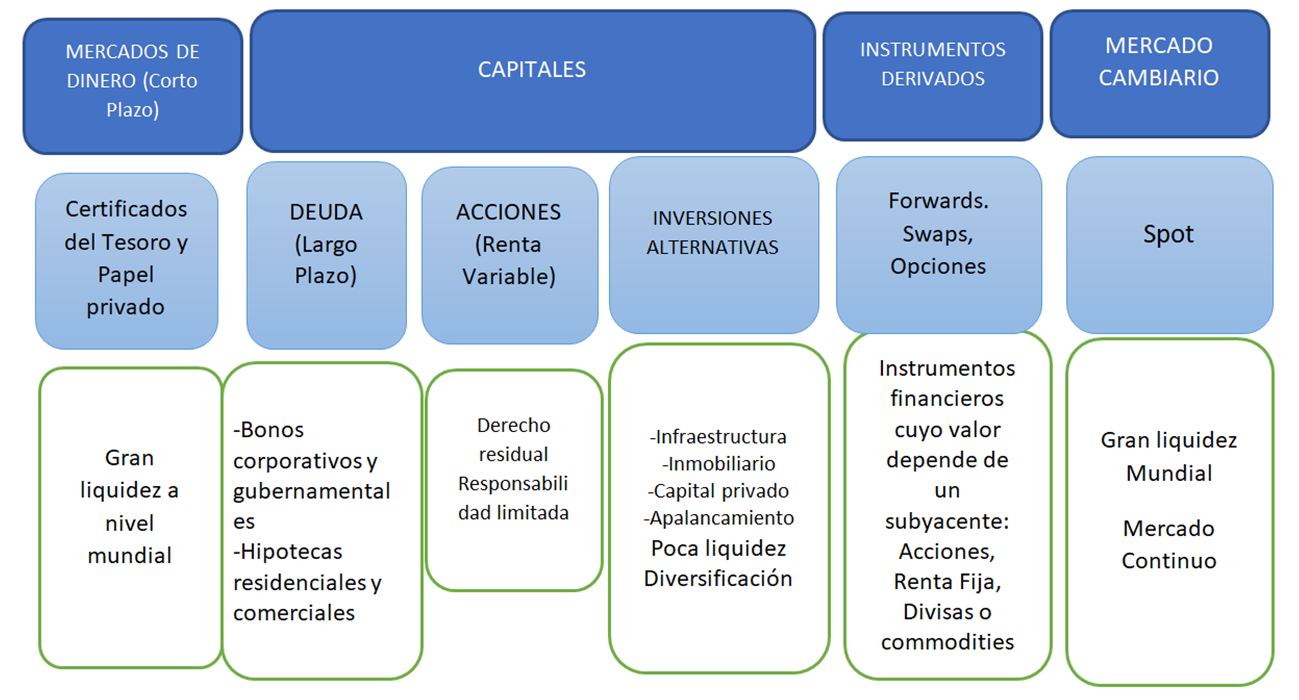

Figura 2

La figura muestra los diversos instrumentos que operan en los mercados financieros

Por su parte los INTERMEDIARIOS FINANCIEROS ofrecen bienes y servicios financieros: Bancos comerciales, Bancos de Inversión y Aseguradoras:

Ejemplo de bienes y servicios:

- Cuentas de cheques

- Préstamos comerciales

- Hipotecas

- Fondos Mutuos

- Sociedades de inversión

- y muchos tipos de contratos

Las Instituciones Financieras difieren entre países:

- Tamaño

- Uso de Tecnologías

- Diferencias culturales y políticas

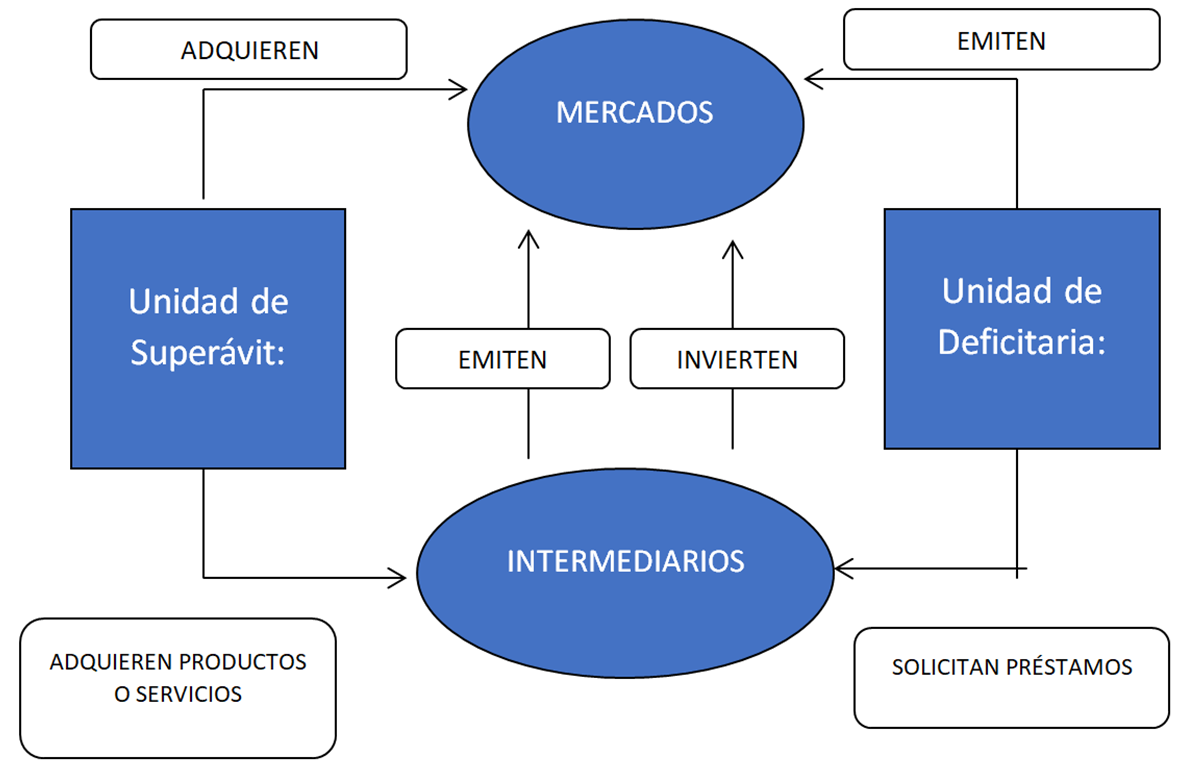

Figura 3

Quienes demandan Fondos pueden solicitar préstamos a través de los intermediarios financieros o, de ser posible, emitir instrumentos directamente en los Mercados. Si lo requieren, los intermediarios también pueden obtener fondos o invertir sus excedentes en los Mercados. Por su parte, quienes ahorran lo hacen a través de los intermediarios o buscan adquirir directamente instrumentos en los mercados financieros.

Un enfoque funcional para comprender al Sistema Financiero

El enfoque funcional crea un modelo conceptual unitario que ayuda a entender las diferencias entre países de las Instituciones y la evolución en el tiempo del sistema

- Ofrece medios para transferir recursos en el tiempo entre países e industrias.

Cuanto más compleja es la Economía más importante el papel del Sistema Financiero para transferir recursos a través del tiempo y del espacio.

- Ofrece medios para administrar riesgos.

La disponibilidad de contratos para transferir riesgos a cambio de primas. Existen contratos Forwards, Swaps y Opciones.

- Ofrece medios de compensar y establecer los pagos para facilitar el intercambio.

Crea un sistema de pagos eficiente dentro de la Economía y entre países vía el intercambio de monedas.

- Ofrece un mecanismo para reunir los recursos en un Fondo común para subdividir la propiedad entre varias compañías.

Permite participar en inversiones que requieren grandes cantidades de dinero, al reunir los fondos y subdividirlo en acciones. Lo mismo hacen los Fondos Mutuos y las Sociedades de Inversión.

- Suministra información sobre precios y con ello contribuye a coordinar la toma descentralizada de decisiones en diversos sectores de la Economía.

Información importante son los precios de los Activos y las tasas de interés del mercado

- Ofrece medios para resolver problemas de incentivos cuando hay asimetría en la información que poseen los participantes.

Existe el peligro de Riesgo Moral (al existir un seguro o garantía se exponen más al riesgo), selección adversa (los que adquieren seguros son los más expuestos) y problemas de agencia (existe conflicto de interés entre propietarios y los administradores)

El Sistema Financiero en América Latina

LAS REFORMAS FINANCIERAS han sido el ámbito más cuidadosamente dispuesto del cambio estructural e institucional en América Latina promovido por el Fondo Monetario Internacional (FMI) y los grupos acreedores de los países de AL. Dichas reformas han transformado no sólo a los sistemas financieros nacionales, sino que han permitido el empoderamiento de corporaciones financieras cuya actividad como agentes económicos es dominante a nivel regional y global

Desde los años setenta, con el paso a una época de tipos de cambio flexibles de las más importantes monedas y del abandono de la paridad fija del dólar, diversos países del mundo desarrollado iniciaron cambios importantes en sus mercados financieros.

Los más importantes bancos de las economías desarrolladas se aprestaron a participar en esta etapa expansiva, con grandes recursos provenientes de los altos ingresos del petróleo, para no quedar fuera del negocio de colocar importantes fondos de préstamos a los gobiernos de países en desarrollo

Después de la crisis de deuda de principios de los ochenta, las reformas financieras se encaminaron a alcanzar la mayor capacidad de pago de los países endeudados, de manera que empezaron a difundirse las técnicas de titulación y de intercambio de deuda por inversión.

La etapa de sustitución de importaciones llegó a su fin en 1982, iniciándose entonces la apertura de los sectores productivo y financiero, y el rompimiento de los pilares de las políticas de desarrollo con rectoría del Estado a una economía de mercado global.

La deuda externa y el pago de la misma se volvieron una carga en los años ochenta, a pesar de las múltiples renegociaciones y del Plan Brady. Este período, denominado la década perdida, fue la transición hacia una estrategia de crecimiento en mercados abiertos competitivos orquestada por las empresas trasnacionales, pero nuestras economías se encontraban sin una sólida estructura económica nacional comparadas con las existentes a nivel internacional.

Las reformas financieras avanzaron más aún en la segunda mitad de los años noventa, especialmente modificando los sistemas de ahorro para el retiro y la propiedad de los grandes intermediarios locales, bajo la promesa de alcanzar sistemas financieros sanos y equilibrios presupuestales.

Las reformas financieras se han desarrollado en el marco de los cambios estructurales que fueron resumidos en lo que se conoce como el Consenso de Washington

Las ideas de desregulación y liberalización de los sectores financieros se aceptaron casi sin excepción por las autoridades financieras de los países de AL.

Los nuevos flujos externos –inversiones de cartera e inversión extranjera directa en empresas y bancos privatizados, característicos de los años noventa– tampoco ampliaron la capacidad productiva regional, sino que, por el contrario, exigen transferencias en utilidades, dividendos, intereses, comisiones, etcétera

El enorme déficit por la acumulación de deuda externa y la necesidad de importaciones en un mercado integrado a los países desarrollados, principalmente a EE.UU., provocó una gran incertidumbre que determinó que los sistemas financieros no cumplieran con su función de otorgar crédito

La competencia internacional y las crisis bancarias de los años 90 obligaron a los participantes en el mercado y a las autoridades a desregular el sector y abrirlo a entidades no bancarias nacionales y a intermediarios extranjeros

La entrada en escena de los bancos extranjeros se consideraba como una forma de recapitalizar los debilitados sistemas bancarios. Los bancos de los países industriales, cuyas oportunidades de crecimiento estaban limitadas en sus mercados nacionales, expandieron rápidamente sus actividades comerciales en economías emergentes, como ocurrió en América Latina durante los años que siguieron a la crisis financiera mexicana de finales de 1994.

Posteriormente, se registró un acusado aumento de la inversión extranjera directa, que se mantuvo elevada hasta 2002. En muchos países, los bancos extranjeros pasaron a ocupar un lugar destacado en los sistemas financieros locales. En Argentina, Chile y Perú, los bancos extranjeros tienen actualmente en su poder más del 40% de los activos bancarios nacionales y, en México, este porcentaje supera el 90%

La crisis 2008-2009

Se dice que es la peor desde la gran depresión del 1929, no solo por su profundidad y extensión, sino por ser prolongada. Estas son algunas de sus características:

- No fue causada por shocks externos

- La causa fue el propio funcionamiento del Sistema Financiero

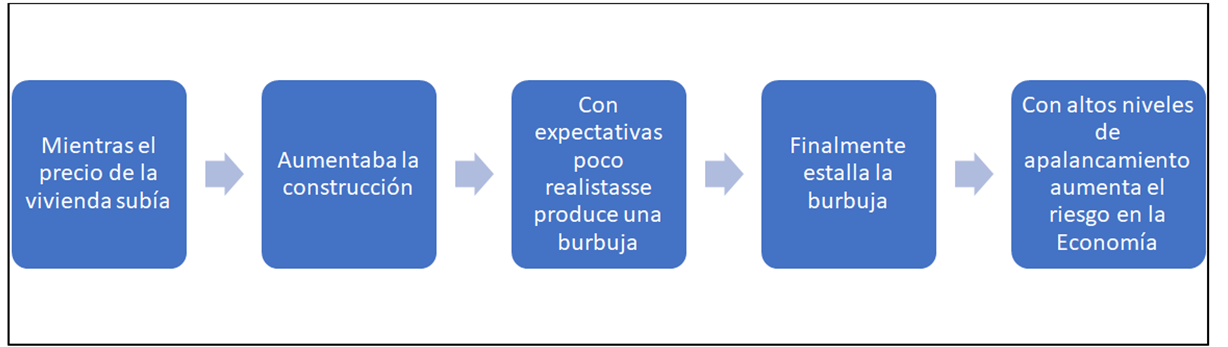

- Es producida por una Burbuja inmobiliaria

- Exceso en el mercado de las subprime mortagage

A medida que aumentaba el precio de la vivienda, más se relajaba la práctica de prestar (crece el endeudamiento).

Este sistema colapsa y se traslada a otros mercados

- Hedge Funds colapsaron

- Se pierde confianza

- Colapsa el crédito interbancario

- Crisis en el sistema de pagos

- Aumenta el riesgo y se traslada al mercado de capitales

Aun cuando el Sistema Financiero de EU colapsa y aumentan el riesgo, las economías de otros países tienen menos garantías y se produce una salida de capitales, cayendo las monedas frente al dólar y al yen.

Cae el precio de los commodities y se disparan tasas de interés en mercados emergentes

Las inversiones apalancadas sufren grandes pérdidas. Esto cause pérdidas considerables en la riqueza de las Economías.

Figura 4

Finalmente cae el precio del colateral y se desploma el consumo y con ellos todos los instrumentos ligados a él.

En la economía mundial los déficit y superávit se compensan y son una forma de acceder al financiamiento. Cuando todos deciden que los niveles de deudas son muy altos, los deudores deciden gastar menos, pero los acreedores no quieren gastar más, en consecuencia, CAE LA DEMANDA AGREGADA TOTAL

Las crisis financieras, no solo afectan a los Bancos, como solían ser las crisis Bancarias. Ahora se afectan tantas instituciones financieras bancarias y no bancarias. El Banco Central, debe suministrar, por tanto, liquidez a un grupo mayor de instituciones financieras

Estos problemas de liquidez afectan también a los gobiernos, a mayor deuda, mayor riego de insolvencia y default lo que lleva a mayores tasas de interés

SIN EMBAGO, ANTE ESTA SITUACIÓN LOS GOBIERNO OPTAN POR MAYOR RESCTRICCIÓN FISCAL, LO QUE REDUCE EL CRECIMIENTO, REDUCE LOS INGRESOS DEL GOBIERNO Y AGRAVA EL RIESGO

DE LA DEUDA PUBLICA. ESTO CAMBIA RAPIDAMENTE LA PERCEPCIÓN EN LOS PARTIPANTES EN MERCADOS Y OCASIONA GRANDES MOVIMIENTOS DE CAPITAL

De esta crisis podemos extraer algunas conclusiones:

- Los mercados financieros no reflejan con exactitud la situación económica prevaleciente (sesgo)

- El punto de vista distorsionado que mantienen los participantes del mercado, lleva a que los precios de mercado se alejen de los llamados “fundamentos” (y los afectan)

- Bajo determinadas condiciones los mercados no corrigen estos errores, sino que existe una mala interpretación que refuerza el error y se aleja del equilibrio

- Cuando se reconoce esta situación se produce una fuerte caída

- El boom es lento y se acelera gradualmente, la caída es rápida y aguda

- A mayor apalancamiento más difícil la posible solución

¿Quién gana?

Los dueños y administradores del capital financiero. La industria financiera representa 25% de la capitalización del mercado en EU y más en otros países. Desde 1980 se han venido provocando crisis financieras afectando a los países de la periferia.

EU inyecta recursos monetarios, provee estímulos fiscales, pero esto no hace más que producir una nueva expansión del crédito, lo que permite a EU succionar el ahorro del resto del mundo financiando los grandes déficits. La ingeniería financiera ha favorecido la expansión del crédito apalancado y dificulta la medición del riesgo

La era Covid

Sin haber salido de la crisis financiera, aparece la pandemia, mostrando una crisis de salud, provocando un paro en la actividad económica y disminuyendo las actividades del Sistema Financiero. La intervención de los Bancos Centrales ante la expansión del virus para elevar la confianza en los mercados financieros ha permitido que los precios de las Acciones se recuperen, mostrando que, aparentemente la economía real y el mercado financiero no estén acoplados

El crecimiento de la deuda como porcentaje del PIB mundial ha crecido considerablemente en el mundo desarrollado (300%). Aumentado, en un ambiente de tasas de interés cero o negativas, la vulnerabilidad de sistema financiero. La falta de liquidez amenaza con convertirse en insolvencia.

Por otro lado, el mercado global de capitales vale más que el PIB mundial mostrando dos fenómenos importantes:

- Valuaciones sobrecargadas

- Crecimiento de los niveles de endeudamiento, apuntalados en las intervenciones monetarias y fiscales

- Incremento en la toma de riesgo ante la alta vulnerabilidad del Sistema Financiero

- Apalancamiento no bancario

- Ante la no recuperación de la actividad económica, los problemas de liquidez pueden llevar a la insolvencia

Como hemos revisado, el Sistema Financiero de los países de AL, refleja una fuerte dependencia del financiamiento externo. Además, las inversiones extranjeras en bancos y otros intermediarios financieros no bancarios.

En nuestras economías se articula de manera diferente las posibilidades de intervención de los Gobiernos y sus Bancos Centrales, debido a las siguientes condiciones:

- Caída de la actividad económica doméstica

- Disminución en los flujos de capitales

- Caída en las exportaciones de commodities

- Fuertes limitaciones en la política fiscal

- Sectores de la economía en la informalidad

A diferencia de los países desarrollados, actualmente las EME tiene más margen en recortar sus tasas de interés, pero desgraciadamente su política es más una política acomodaticia, en función del comportamiento de las tasas cero o negativas del mundo

Un dólar débil y políticas monetarias expansivas a través de compras de activos para apoyar los programas fiscales en los países desarrollados, han permitido a las EME bajar sus tasas de interés, sin fuertes expansiones monetarias, pero, enfrentando poco margen en sus políticas fiscales.

A manera de conclusión

La lógica en la que el Sistema Financiero funciona para atender el crecimiento económico en nuestras Economías, ha estado subordinada a una lógica de mercado que le impide resolver esta función. La política monetaria se subordina igualmente para asegurar la estabilidad que los flujos de capitales requieren, para estabilizar precios y tipos de cambio, asegurando una prima importante a la inversión extranjera. La desregulación de este sector a llevado a un poder de mercado de las grandes corporaciones financieras.

“Estamos viendo un superciclo especulativo que es un corolario del superciclo de la deuda en el que la deuda aumenta cada vez más. Esto, a su vez, hace que la riqueza real y financiera colectiva del mundo aumente cada vez más. Para hacerlo, las tasas de interés tienen que bajar cada vez más. Una vez que tenga más deuda, solo puede mantenerla con tasas más bajas, ya que desea mantener el índice de servicio de la deuda al mismo nivel. La deuda de una persona son los activos de otra, por lo que la deuda es parte de la burbuja de riqueza general.”

Edward Chancellor

Bibliografía:

- Soros, G. (2018). The New Paradigm for Financial Markets. USA: Public Affairs.

- Bodie, Zvi y Merton, Robert C., Cleeton, David L Financial Economics. Prentice-Hall, New Jersey.2009.

- Eugenia Correa y Alicia Girón (coordinadoras), Reforma financiera en América Latina. Buenos Aires: CLACSO, 2006

- Krugman, Paul. ¡Acabad ya con esta crisis! Editorial Planeta. 2012

- Stiglitz, Joseph E., El malestar en la globalización, Ed Taurus. 2002