LOS AGREGADOS MONETARIOS, LA TASA DE INTERES Y LA INFLACION EN MEXICO

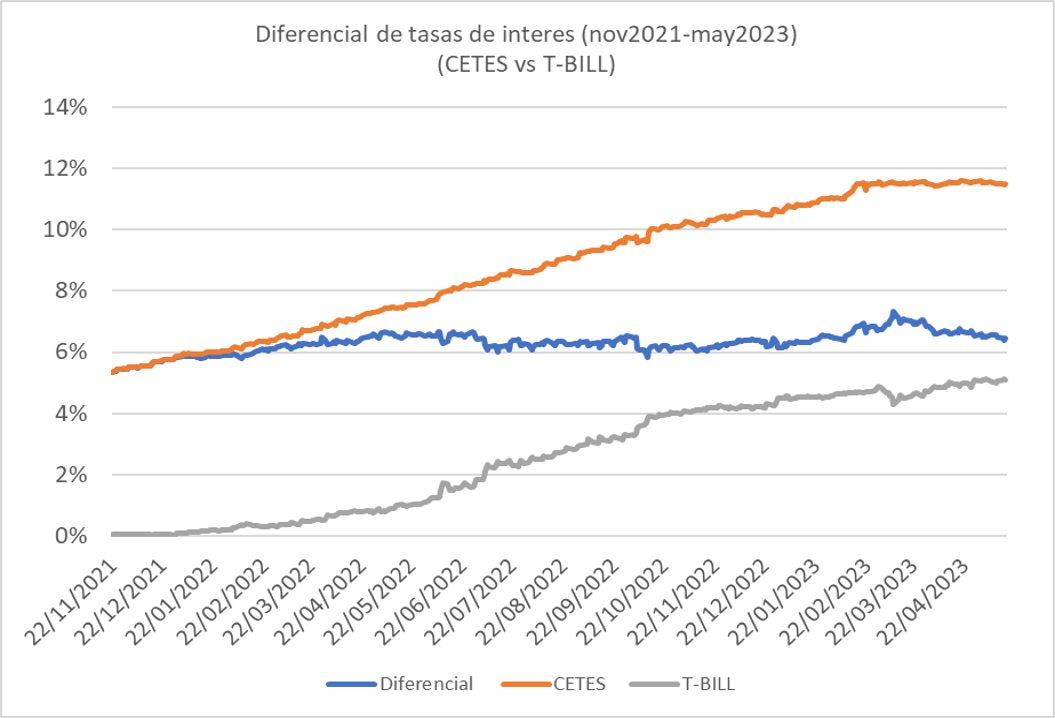

Gráfico 1

Fuente: Elaborado con datos Banco de México

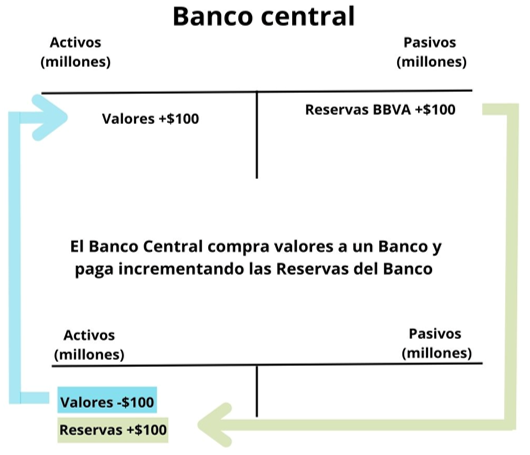

EJEMPLO:

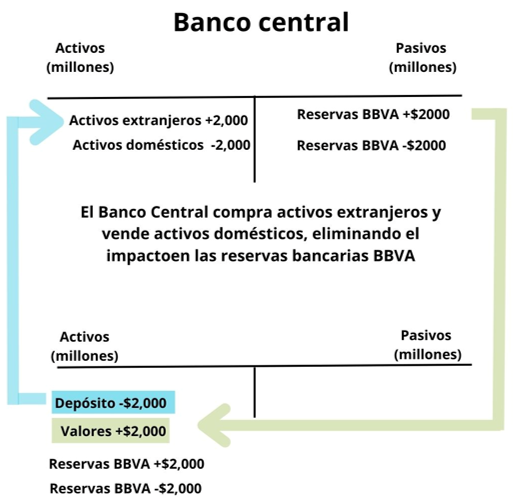

El Banco Central compra 100 millones de pesos en valores gubernamentales a BBVA. Suceden 2 cosas:

- BBVA tiene 100 millones de pesos menos en valores y el Banco Central incrementa

su tenencia de Valores - El Banco Central paga mediante un depósito al BBVA

Cuadro 2

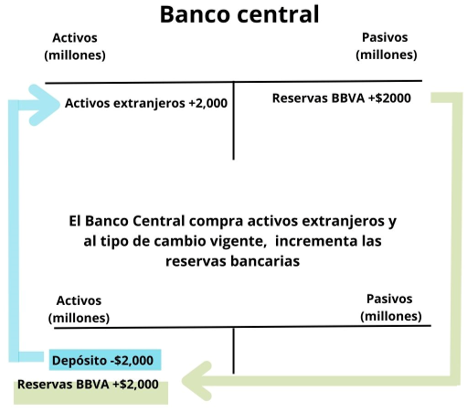

¿Qué ocurre cuando el Banco Central adquiere Activos extranjeros?

EJEMPLO:

BBVA recibe un depósito en USD de una empresa exportadora. BBVA requiere entregar pesos. El Banco Central compra la moneda extranjera y paga incrementando las Reservas del Banco en moneda doméstica

El Banco Central compra 100 millones de USD a BBVA (consideramos un tipo de cambio 20p/USD).

- BBVA tienes 100 millones de USD menos y el Banco Central incrementa sus activos extranjeros.

- El Banco Central paga mediante un depósito al Banco Comercial en pesos (al tipo de cambio vigente).

Cuadro 3

Cuadro 4

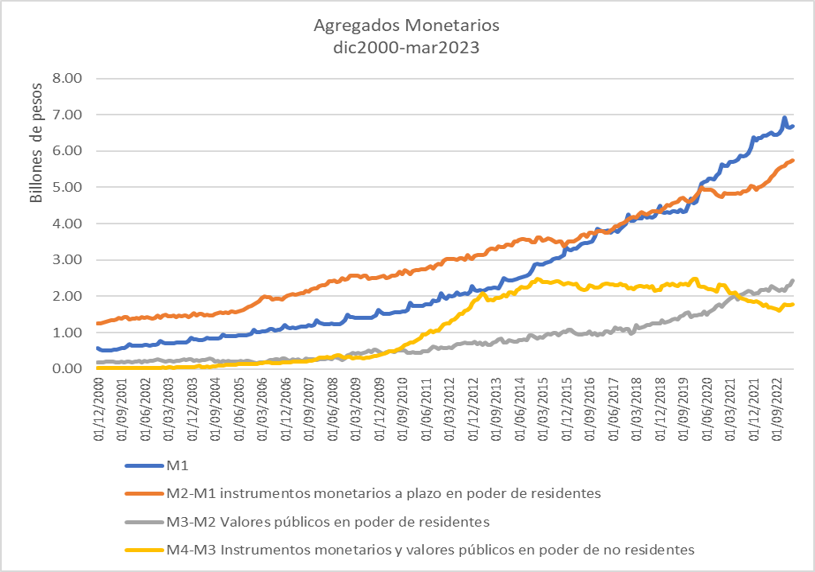

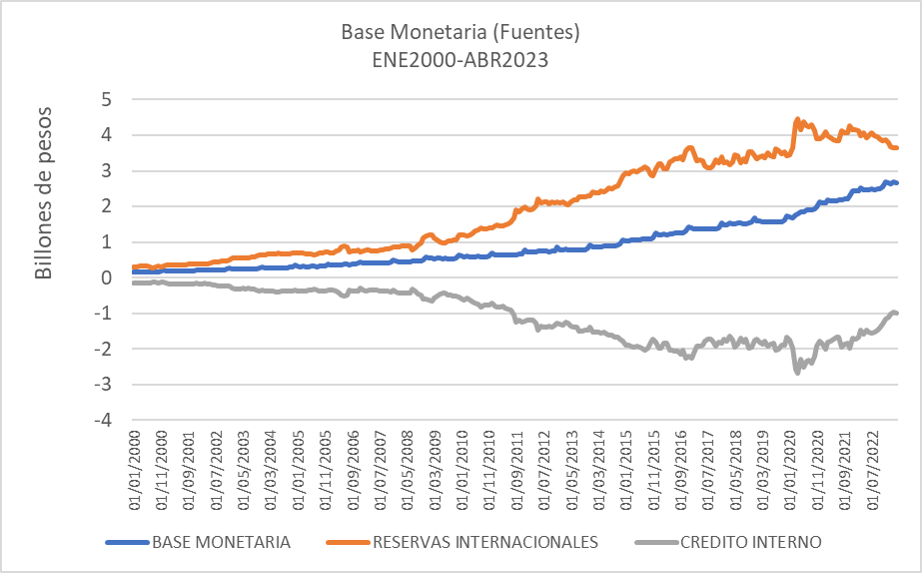

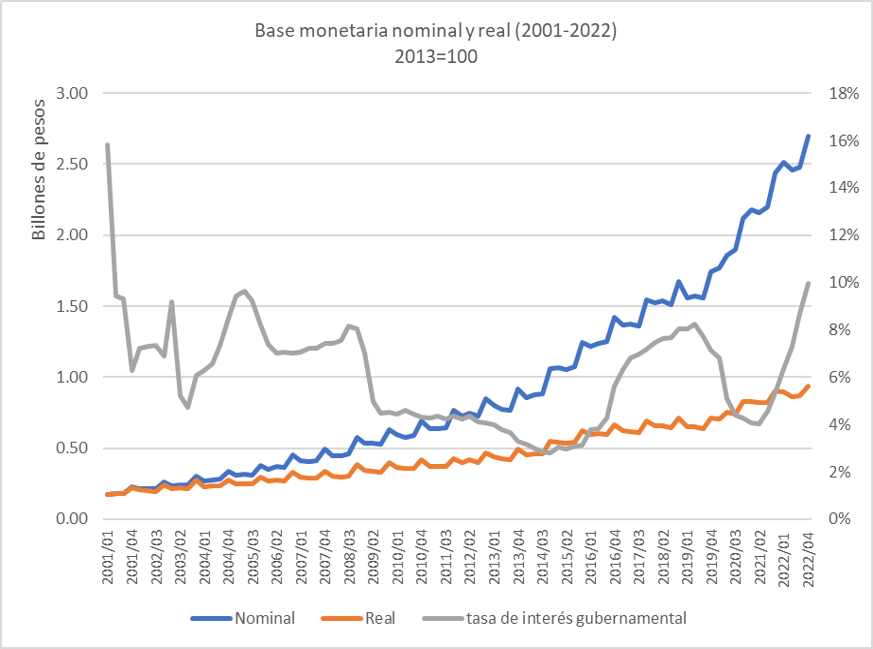

¿Qué ha ocurrido en México en términos de la base monetaria?

Gráfico 2

Como se observa en el gráfico, ocurre la esterilización, pero no de manera completa, es decir, sí se ha producido un incremento de la base monetaria y con él, un incremento en las reservas bancarias, permitiendo una expansión de la Oferta Monetaria (cómo ya lo hemos mencionado).

Tabla 3

| Crecimiento Anual | |

| ENE2000-MAR2023 | ENE2018-MARZO2023 |

Base Monetaria | 12.9% | 11.8% |

Reservas Internacionales | 11.3% | 2.4% |

Crédito Interno (activos | 2.4% | -10.1% |

Fuente: Elaborado con datos Banco de México

Se observa que el crecimiento de las Reservas Internacionales mantuvo un crecimiento del 11.3% anual en el periodo 2000-2023. Sin embargo, este ritmo se ha reducido durante el sexenio, por su parte, la esterilización se ha reducido un 10%. Esto ha permitido, mantener el crecimiento promedio de la base monetaria en alrededor del 12% anual.

¿Cómo interpretar este comportamiento que ha permitido un crecimiento en la base monetaria y con ello en los agregados monetarios (Efectivo e instrumentos en los mercados de dinero)?

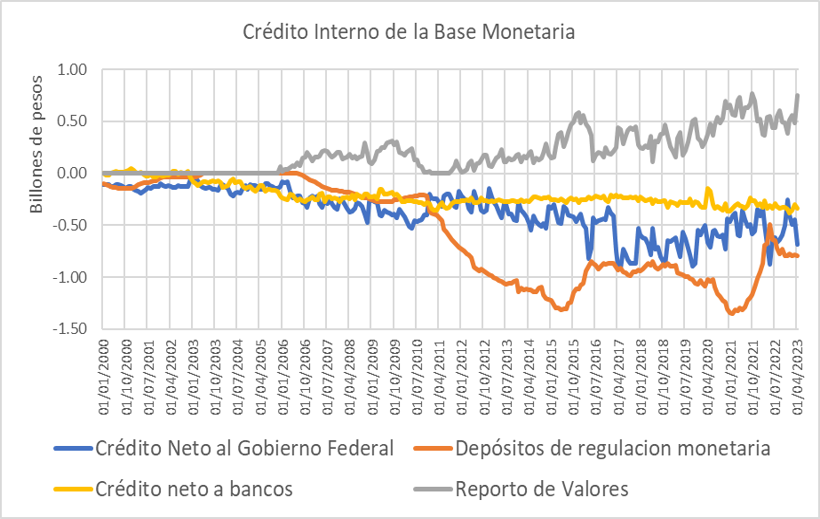

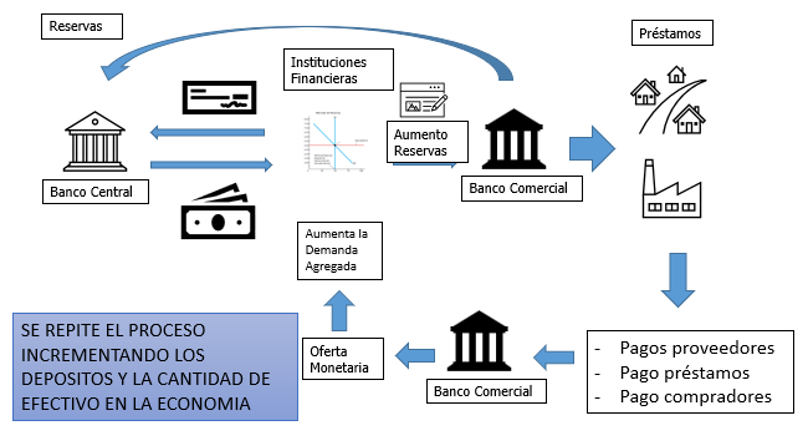

Las operaciones de mercado abierto pueden ser una compra (+) en cuyo caso el Banco Central incrementa sus activos e incrementa las reservas bancarias o, una venta (-), de tal manera que ahora disminuye sus activos y disminuye las reservas bancarias.

El mecanismo más usado para proveer financiamiento a los Bancos son las operaciones de Reporto de Valores, mientras que la esterilización se produce con Valores gubernamentales, el crédito a bancos y los depósitos de regulación monetaria.

El impacto positivo en la base monetaria implica que se ha producido un incremento en la Oferta Monetaria (M1) vía el aumento de las Reservas Bancarias y financiamiento a los intermediarios a través de operaciones de reporto.

Gráfico 3

Fuente: Elaborado con datos Banco de México

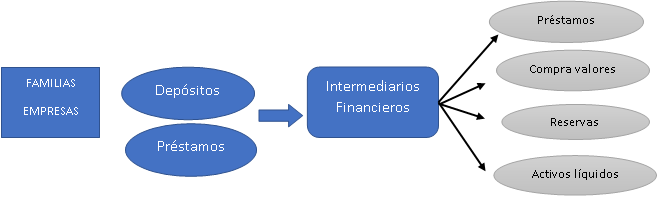

En el proceso de expansión o contracción de los agregados monetarios, los intermediarios financieros juegan un papel fundamental.

Cuadro 5

¿Quiénes son los intermediarios?

Ø Bancos Comerciales

Ø Instituciones de Ahorro

Ø Fondos de Inversión en los mercados de dinero

La mayor parte de los ingresos de los intermediarios provienen de los fondos que reciben en depósitos para hacer préstamos y comprar valores gubernamentales con una tasa de interés mayor de la que paga. Es posible que los intermediarios reciban financiamiento del Banco Central, cuando este adquiere valores emitidos por ellos.

Los Bancos Comerciales, adquiere 4 tipos de activos

- Las RESERVAS: depósitos en el Banco Central y dinero en su bóveda. Le permiten enfrentar los retiros de sus depositantes y pagos a otros bancos.

- Activos líquidos: Préstamos interbancarios de un día, certificados del gobierno y comerciales. La tasa de interés de los préstamos interbancarios de un día se llama la tasa de fondos federales, y es fijada por el Banco Central.

- Bonos de gobierno o con respaldo hipotecario.

- Préstamos a empresas y familias.

Para reducir o enfrentar los riesgos de las operaciones de los Bancos, se les obliga a mantener reservas y capital propio que iguale sus posibles pérdidas esperadas.

Cuadro 6

Gráfico 4

Gráfico 5