Análisis de Factores de Riesgo

Los riesgos financieros afectan la relación riesgo-rendimiento que buscan las empresas. Por lo que identificar las variables o factores de riesgo que impactan en esta relación, es una tarea esencial. Gestionar los riesgos, sobre el análisis de la actividad económica como la fuente de los movimientos de los factores de riesgo, por un lado, hacerlo de manera estructurada, con adecuadas medidas de gestión y vigilancia y control, por el otro.

Dr. Benjamín García Martínez 23 Julio 2020

Dr. Benjamín García Martínez 23 Julio 2020

Este artículo, resume lo que es la práctica estándar para la gestión de riesgos que impactan en el desempeño de las Empresas u Organizaciones.

La Global Association of Risk Professionals (GARP), entre otras cosas, integra las mejores prácticas a nivel global para la Administración de riesgos financieros. A continuación, se presentan las recomendaciones generales para su gestión.

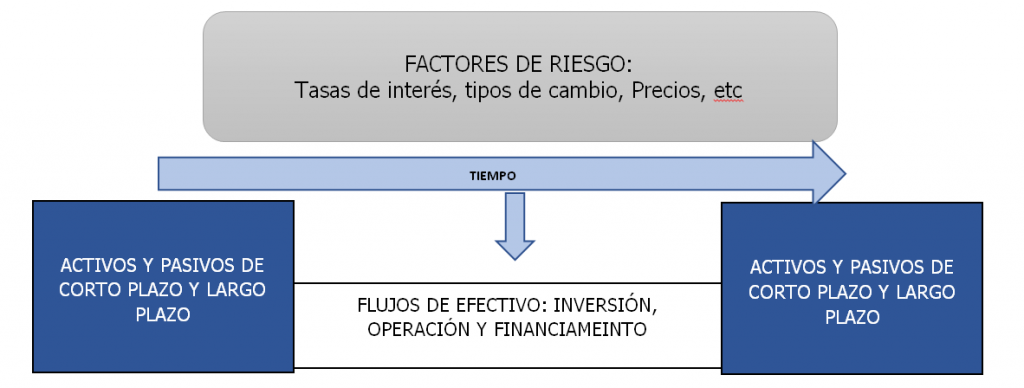

El análisis financiero no se limita exclusivamente a evaluar las partidas que componen los estados financieros de la empresa, se trata de una herramienta de poder predictivo de hechos económicos en el futuro. Para realizar un análisis de riesgos financieros se pueden identificar, medir, gestionar y en términos generales controlar las posibles pérdidas que se pueden presentar por la volatilidad de los factores de riesgo.

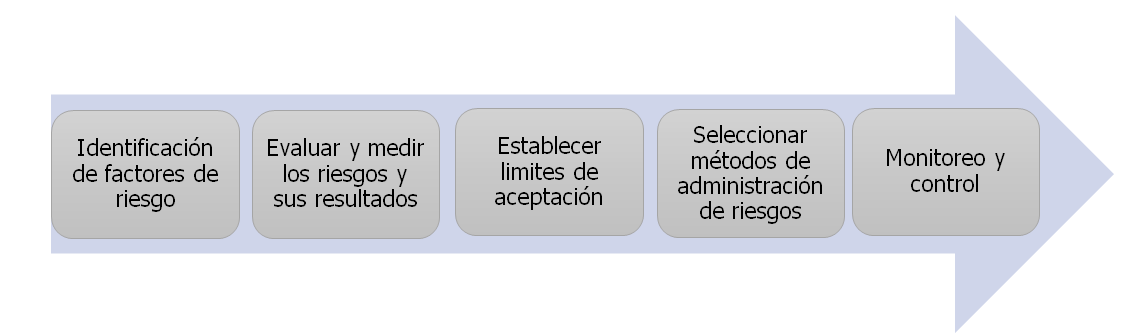

Una posible secuencia de procesos para identificar, medir y gestionar los riesgos financieros es:

- Identificar y seleccionar los factores de riesgo que tienen mayor incidencia en los resultados de la empresa, identificando su importancia relativa

- Evaluar y medir asociándolos a los componentes de los estados financieros que son vulnerables a dichos riesgos afectando los resultados de la empresa:

- Que afecte su liquidez y capacidad de enfrentar sus obligaciones de corto plazo con inversiones temporales u otros activos corrientes

- Afectando la relación riesgo-rendimiento en las inversiones permanentes y/o el valor de la empresa.

- Las obligaciones en general pueden tener asociados diferentes factores de riesgo que pueden limitar la continuidad de la empresa

- Una vez identificados y establecida la medición de los riesgos, es necesario establecer y controlar los límites de aceptación de riesgos, acordes a las metodologías de administración de riesgos tal que se puede evitar, gestionar, absorber o transferir.

- Se requiere un modelo de control interno relacionado con la gestión de riesgos financieros, para limitar, neutralizar y monitorear los riesgos relevantes y sus resultados.

La medición y control de riesgos financieros cambia la perspectiva de los negocios, pues no solo tienen como objetivo crear utilidades, sino ser generadoras de valor optimizando la relación riesgo-rendimiento.

La globalización de los mercados ha generado una mayor volatilidad en las variables macroeconómicas que ocasiona que las empresas puedan presentar pérdidas considerables, lo que ha motivado el uso de instrumentos financieros con fines de cobertura y disminuir las pérdidas potenciales.

Las empresas necesitan acceder al crédito para financiar sus actividades, pero también generan excedentes, esto hace necesario evaluar su administración. En ambos casos se requiere identificar y determinar el grado de exposición al riesgo.

Un conocimiento de los factores de riesgo permite a los administradores financieros estar en condiciones de planear la forma de anticiparse a posibles resultados adversos y sus consecuencias. Esto les permitiría enfrentar mejor posibles contingencias que puedan afectar sus resultados.

Se define como riesgo, la posibilidad de que se sufra un perjuicio de carácter económico, ocasionado por incertidumbre de variables económicas a futuro. El riesgo es la probabilidad de que una variable se comporte de manera distinta a lo esperado, por lo que implica una desviación de los rendimientos futuros esperados.

Como se ha mencionado, el objetivo de la administración de riesgos es garantizar la solvencia y estabilidad de la empresa, que permita un equilibrio entre la rentabilidad esperada y el riesgo asumido en sus operaciones.

El objetivo final de la gestión de riesgos es facilitar una implementación coherente de las políticas de riesgos y las políticas del negocio. Las mejores prácticas modernas consisten en establecer los límites de riesgo basados en medidas económicas de riesgo mientras se aseguran los mejores rendimientos ajustados por riesgo. El objetivo es mejorar el perfil de riesgo-rendimiento de las transacciones y de los acervos.

Se requieren medidas de riesgo que capturen la interacción con los procesos de riesgo. Procesos verticales que abordan la relación entre los objetivos globales y las decisiones empresariales. Los procesos de abajo hacia arriba y de arriba hacia abajo.

Los procesos de gestión de riesgos cubren todas las acciones administrativas necesarias para tomar decisiones y monitorear las operaciones que influyen en los perfiles de riesgo y rendimiento de las transacciones, y de las líneas de negocios o acervos totales de la organización. Se extienden desde la preparación de decisiones, a la toma de decisiones y al control.

Hay tres ejes horizontales básicos en los procesos:

- establecimiento de pautas de riesgo-rendimiento y puntos de referencia (benchmark);

- toma de decisiones de riesgo-rendimiento («Perspectiva ex ante»);

- monitoreo de riesgo-rendimiento (‘perspectiva ex post’).

BIBLIOGRAFIA

Kolb, R., Overdahl, J. (2003). Financial Derivatives. USA: John Wiley & Sons.

Crouhy, M, Galai, D. & Mark, R. (2014). The Essential of Risk Management. USA: McGraw-Hill.

Global Association of Risk Professionals GARP. (2019). Foundation of Risk Management. FRM. USA: Pearson.