Estabilidad del Sistema Financiero, inflación y crecimiento económico

Cuando leemos que bajará la tasa objetivo que propone el Banco de México…

Dr. Benjamín García Martínez 01 junio 2020

Dr. Benjamín García Martínez 01 junio 2020

Cuando leemos que bajará la tasa objetivo que propone el Banco de México y que esto aumentará la liquidez, muchos imaginamos que nos llegará por correo un cheque para que podamos gastar. Algunos otros pensarán que endeudarse será más fácil y barato. Pero, tal vez, lo más relevante es que la medida se aplauda como una herramienta que ayudará a disminuir el impacto de la recesión causada por la disminución de la actividad económica.

El Banco de México, con el fin de alcanzar su objetivo operacional de política monetaria (nivel de la tasa de interés interbancaria a plazo de un día), tiene a su disposición instrumentos de política para administrar la liquidez del sistema financiero.

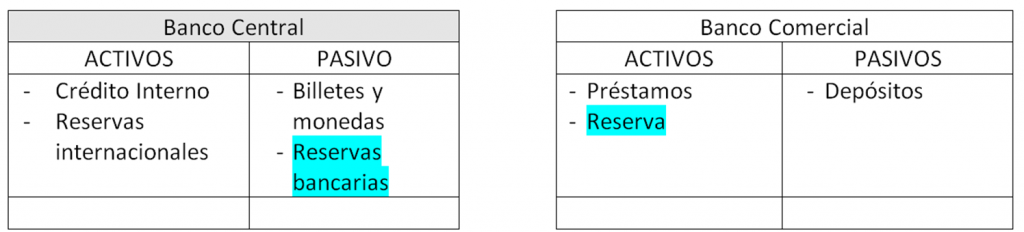

La administración de la liquidez afecta directamente las reservas bancarias (cuenta de los bancos comerciales con el Banco Central)

¿Qué significa administrar la liquidez del Sistema Financiero?

De acuerdo con Banxico: “En el contexto de la instrumentación de la política monetaria, el término liquidez se refiere a los excesos o faltantes en las cuentas de los bancos dentro del banco central (las cuales son conocidas como cuentas corrientes o cuentas únicas). Por ejemplo, si un banco comercial requiere billetes y monedas para distribuir en el público, el Banco de México le proporciona los billetes y monedas al mismo tiempo que debita su cuenta corriente. En este caso el banco comercial tiene un sobregiro con el Banco de México, es decir tiene un faltante de liquidez.”

Cuando se habla de estabilidad financiera, se busca que a la tasa de interés interbancaria a un día no se produzcan excesos de oferta o demanda de reservas bancarias.

Para lograrlo el Banco de México dispone de los siguientes instrumentos:

Instrumentos de largo plazo:

- Compra-venta de títulos de deuda

- Depósitos de regulación monetaria

- Ventanilla de liquidez de largo plazo

Instrumentos de corto plazo:

- Operaciones de mercado abierto

- Facilidades de crédito y depósito

- Ventanillas de liquidez de corto plazo

¿Por qué la tasa de interés es un objetivo operacional?

“En condiciones normales un banco central busca equilibrar los excedentes o faltantes de liquidez para que éstos no tengan un impacto sobre las tasas de interés del mercado de dinero y eventualmente sobre la inflación.”

Las operaciones de mercado abierto (OMA) son el principal instrumento que el Banco de México utiliza para administrar la liquidez de corto plazo ya sea proveyendo fondos o retirando recursos.

Las operaciones para inyectar recursos se hacen a través de subastas de crédito o compra de valores en directo o en reporto, y las operaciones para retirar liquidez mediante subastas de depósitos o venta de valores en directo o en reporto.

Una operación de mercado abierto afecta las reservas bancarias con el fin de mantener la tasa interbancaria de corto plazo en su objetivo.

¿Desde el punto de vista del ingreso-gasto de la economía qué supone esta estabilidad en el sistema financiero?

Para comprender el impacto que se espera en el crecimiento económico, el Banco Central mantendrá la tasa de crecimiento de largo plazo del dinero y el crédito agregados de acuerdo con el potencial de largo plazo de la economía para incrementar la producción y así promover eficientemente los objetivos de maximizar el empleo, la estabilidad de precios y tasas de interés moderadas en el largo plazo.

Asumiendo que el objetivo principal es mantener estabilidad en el nivel de precios, al mantener la tasa en su objetivo, deberá permitir que el tipo de cambio (aun cuando podrá usar sus reservas internacionales para garantizar el sistema de pagos y estabilidad cambiaria) y la cantidad de dinero tomen sus valores de equilibrio en el mercado.

La estabilidad financiera deberá permitir que una economía tome decisiones de largo plazo, sí solo sí, el objetivo de mantener o no exceso de reservas permita a la banca comercial obtener rendimientos. Al mantener estabilidad en el nivel de precios esperados en el largo plazo, dada una nueva tasa objetivo, el banco central actúa con instrumentos de largo plazo, comprando Deuda de largo plazo y/o bonos de regulación monetaria. Pero, nuevamente bajo el supuesto que la cantidad de dinero que se demanda a través del crédito permite expandir el nivel de inversión y maximizar el empleo atendiendo las condiciones de corto plazo y liquidez (exceso de reservas bancarias) requerida.

Esto implica que se debe confiar en que el sistema financiero funciona a través del mecanismo de expansión del crédito, pero desgraciadamente, no garantiza que una gran cantidad de unidades económicas pequeñas (formales e informales) tendrán necesariamente acceso a ese crédito o que las inversiones se dirigirán a realizar inversiones que generen un crecimiento sustentable y sostenido en el largo plazo, maximizando el empleo y el ingreso para todos.

Gasto público con expansión monetaria para financiar crecimiento de largo plazo

Tal vez haya que preguntarse, si el gasto público (posiblemente en combinación con la inversión privada) no será más eficiente financiado con emisión monetaria para impulsar el crecimiento y producir un efecto multiplicador sobre la actividad económica (más que confiar en la sola disminución de la tasa de interés). Esto no entra en contradicción con mantener una política de operaciones de mercado abierto para administrar la liquidez y así asegurar los objetivos de inflación en el largo plazo.

De acuerdo con datos del INEGI, el saldo de la deuda externa pública y privada asciende al cierre de 2019 a 356 mil millones de dólares y el saldo de la inversión extranjera neta acumulada es por 655 mil millones de dólares. El país, por concepto del costo neto de esta forma de financiamiento remite al extranjero alrededor de 38 mil millones de dólares cada año (aproximadamente el 3.2% del PIB). La situación se complica, pues los flujos de inversión extranjera neta nuevos tienden a ser menores (26 mil millones de dólares) que el pago que se realiza por su servicio.

El crecimiento del dinero y el crédito no tienen por qué ser inflacionarios, aun cuando sea el Gobierno quien emita Deuda y sea el Banco Central el que adquiera (no los intermediarios financieros), si se acomodan en línea con el crecimiento económico de largo plazo fortaleciendo sectores estratégicos y una adecuada regulación de la expansión del crédito y una mejor distribución del ingreso vía ingresos fiscales y política social.

FUENTES

https://www.banxico.org.mx/politica-monetaria/d/%7BFE14C513-3019-978E-55A7-3112824E905E%7D.pdf

Mishkin, Federic, S. The economics of Money, Banking & Financial Markets. Addison-Wesley. 2010